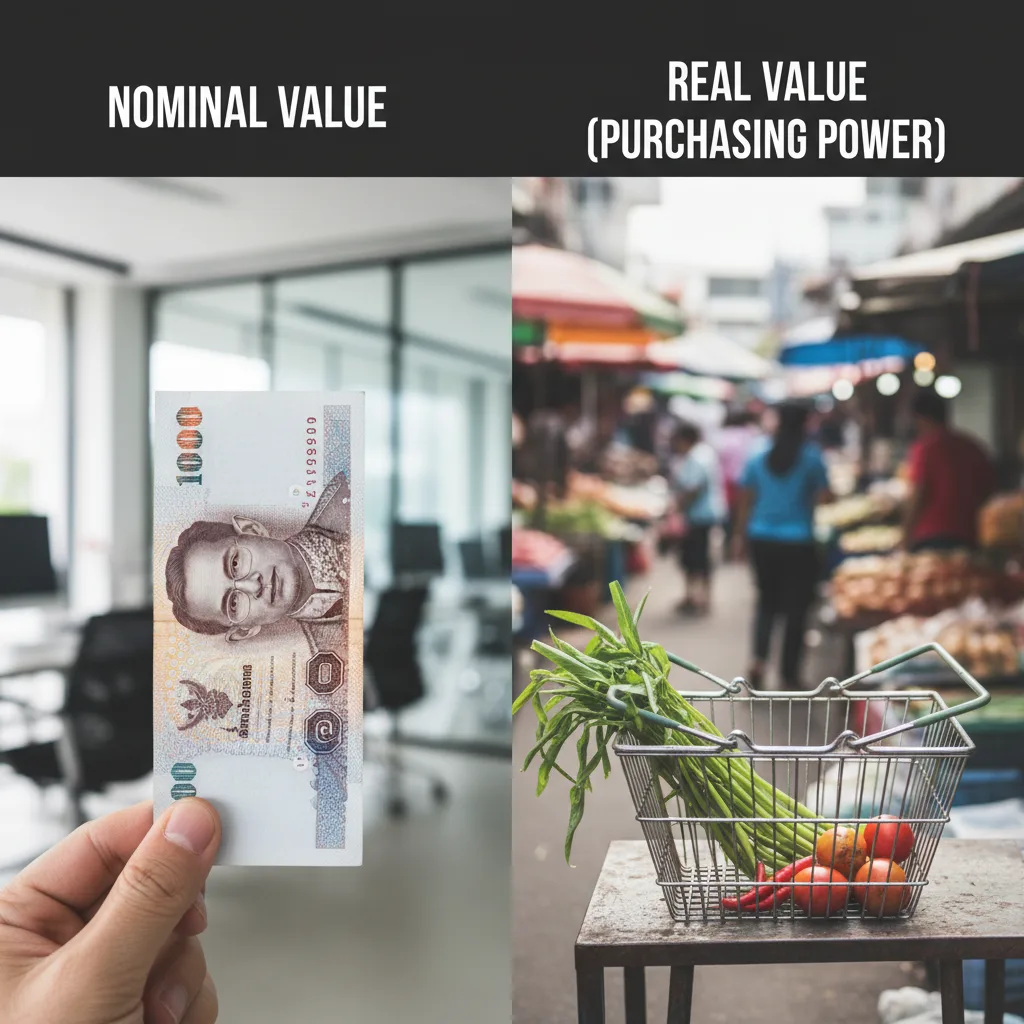

Nominal vs Real: มูลค่าเงิน “ตามตัวเลข” กับ “กำลังซื้อจริง” ต่างกันยังไง

เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่กลับรู้สึกว่าใช้จ่ายได้ไม่คล่องตัวเท่าเดิม? คำตอบซ่อนอยู่ในความแตกต่างระหว่างมูลค่าเงินแบบ Nominal และ Real ซึ่งเป็นแนวคิดพื้นฐานทางการเงินที่ทุกคนควรรู้ เพื่อให้เข้าใจว่ามูลค่าเงินตามตัวเลขกับกำลังซื้อที่แท้จริงนั้นไม่เหมือนกัน และเงินเฟ้อส่งผลต่อเงินในกระเป๋าเรามากกว่าที่คิด

Key takeaways

- Nominal Value (มูลค่าตามตัวเลข): คือมูลค่าที่ระบุไว้ตามหน้าบัตร หรือตัวเลขที่เราเห็นโดยตรง เช่น เงินเดือน 30,000 บาท หรือเงินฝากในบัญชี 100,000 บาท โดยไม่คำนึงถึงปัจจัยภายนอก

- Real Value (มูลค่าที่แท้จริง): คือกำลังซื้อที่แท้จริงของเงินจำนวนนั้นๆ หลังจากปรับผลกระทบจากเงินเฟ้อแล้ว หรือพูดง่ายๆ คือเงินจำนวนเท่าเดิมสามารถซื้อสินค้าและบริการได้มากน้อยแค่ไหน

- เงินเฟ้อคือตัวแปรสำคัญ: เงินเฟ้อเป็นสาเหตุหลักที่ทำให้ Real Value ของเงินลดลงเมื่อเวลาผ่านไป แม้ว่า Nominal Value จะยังคงเท่าเดิมก็ตาม

- สำคัญต่อการตัดสินใจทางการเงิน: การเข้าใจความแตกต่างนี้จำเป็นอย่างยิ่งต่อการวางแผนการลงทุน การออมเพื่อเกษียณ และการประเมินผลตอบแทนที่แท้จริง เพื่อให้บรรลุเป้าหมายทางการเงินได้

Nominal Value: มูลค่าตามหน้าตั๋วที่คุณเห็น

Nominal Value หรือ มูลค่าตามตัวเลข คือแนวคิดที่เข้าใจง่ายที่สุด มันคือตัวเลขที่เราเห็นและเรียกกันอยู่ทุกวัน เป็นมูลค่าที่ปรากฏบนธนบัตร บนสลิปเงินเดือน หรือในบัญชีธนาคาร โดยไม่มีการนำปัจจัยทางเศรษฐกิจอื่นๆ มาคำนวณร่วมด้วย

ตัวอย่างของ Nominal Value ในชีวิตประจำวัน ได้แก่:

- ธนบัตร 1,000 บาท มี Nominal Value เท่ากับ 1,000 บาท

- เงินเดือน 50,000 บาทต่อเดือน มี Nominal Value คือ 50,000 บาท

- อัตราดอกเบี้ยเงินฝากที่ธนาคารประกาศ 2% ต่อปี คือ Nominal Interest Rate

- ราคาสินค้าที่ติดป้ายไว้ 299 บาท ก็คือ Nominal Price

พูดง่ายๆ ก็คือ Nominal Value เป็นเพียงตัวเลข ณ จุดเวลาหนึ่งๆ ที่ยังไม่ได้สะท้อน “พลัง” หรือ “อำนาจ” ในการจับจ่ายใช้สอยที่แท้จริง ซึ่งพลังที่ว่านี้จะเปลี่ยนแปลงไปตามกาลเวลาและภาวะเศรษฐกิจ

Real Value: อำนาจซื้อที่แท้จริงของเงินในกระเป๋า

ในทางกลับกัน Real Value หรือ มูลค่าที่แท้จริง คือหัวใจสำคัญที่นักการเงินและนักลงทุนให้ความสนใจ เพราะมันคือการวัดว่าเงินจำนวนหนึ่งสามารถซื้อสินค้าและบริการได้มากน้อยเพียงใด โดยนำปัจจัยเรื่อง “เงินเฟ้อ” (Inflation) เข้ามาปรับค่าด้วย

เงินเฟ้อคือภาวะที่ระดับราคาสินค้าและบริการโดยเฉลี่ยสูงขึ้นอย่างต่อเนื่อง ซึ่งส่งผลให้มูลค่าหรืออำนาจซื้อของเงินลดลง ลองนึกภาพง่ายๆ ว่าเมื่อ 10 ปีก่อน เงิน 100 บาทอาจซื้อก๋วยเตี๋ยวได้ 3 ชาม แต่ในปัจจุบันอาจซื้อได้เพียง 2 ชามเท่านั้น แม้ว่าเราจะยังคงถือธนบัตร 100 บาทใบเดิม (Nominal Value เท่าเดิม) แต่ Real Value ของมันได้ลดลงไปแล้ว

ดังนั้น การคำนวณ Real Value จึงเปรียบเสมือนการ “ถอดหน้ากาก” ของตัวเลขออกมาให้เห็นกำลังซื้อที่แท้จริง ซึ่งช่วยให้เราประเมินสถานการณ์ทางการเงินของตนเองได้อย่างแม่นยำมากขึ้น

| หัวข้อเปรียบเทียบ | Nominal Value (มูลค่าตามตัวเลข) | Real Value (มูลค่าที่แท้จริง) |

|---|---|---|

| คำจำกัดความ | มูลค่าที่ระบุไว้ตามตัวเลข ไม่ปรับค่าตามเงินเฟ้อ | มูลค่าที่ปรับผลกระทบของเงินเฟ้อแล้ว สะท้อนกำลังซื้อจริง |

| ปัจจัยที่พิจารณา | ตัวเลข ณ ปัจจุบันเท่านั้น | ตัวเลขปัจจุบัน และอัตราเงินเฟ้อ |

| ตัวอย่าง | เงินเดือน 30,000 บาท | กำลังซื้อของเงิน 30,000 บาท เทียบกับราคาสินค้าและบริการ |

| ความสำคัญ | ใช้ในการทำธุรกรรมทั่วไปในชีวิตประจำวัน | ใช้ในการวางแผนการเงินระยะยาว การลงทุน และการประเมินเศรษฐกิจ |

ทำไมการแยกแยะ Nominal และ Real ถึงสำคัญต่อชีวิตการเงิน?

การมองข้ามความแตกต่างระหว่างมูลค่าทั้งสองแบบอาจนำไปสู่การตัดสินใจทางการเงินที่ผิดพลาดได้ การเข้าใจแนวคิดนี้จึงมีความสำคัญในหลายมิติ

1. การลงทุนและผลตอบแทนที่แท้จริง (Real Return)

นักลงทุนหลายคนอาจดีใจเมื่อเห็นพอร์ตการลงทุนเติบโต 7% ในหนึ่งปี (Nominal Return) แต่หากปีนั้นอัตราเงินเฟ้ออยู่ที่ 4% ผลตอบแทนที่แท้จริง (Real Return) ที่ทำให้ความมั่งคั่งเพิ่มขึ้นจริงๆ จะอยู่ที่ประมาณ 3% เท่านั้น การเข้าใจสิ่งนี้ช่วยให้นักลงทุนเลือกสินทรัพย์ที่สามารถสร้างผลตอบแทนชนะเงินเฟ้อในระยะยาวได้ และไม่ตกหลุมพรางกับตัวเลขที่ดูสวยงามเพียงเปลือกนอก ซึ่งการตัดสินใจลงทุนอย่างมีหลักการก็เป็นส่วนหนึ่งของ จิตวิทยานักลงทุนที่แข็งแกร่ง และช่วยให้ไม่ตัดสินใจผิดพลาด

2. การขึ้นเงินเดือนและค่าครองชีพ

นี่คือตัวอย่างที่ใกล้ตัวที่สุด หากคุณได้รับการขึ้นเงินเดือน 4% แต่ค่าครองชีพ (ซึ่งสะท้อนจากอัตราเงินเฟ้อ) เพิ่มขึ้น 5% ในปีเดียวกัน เท่ากับว่าในความเป็นจริงแล้ว คุณมีกำลังซื้อลดลง 1% แม้ว่าตัวเลขเงินเดือนในสลิปจะสูงขึ้นก็ตาม การตระหนักถึงเรื่องนี้ทำให้เราสามารถวางแผนการใช้จ่ายและต่อรองรายได้ได้อย่างสมเหตุสมผลมากขึ้น

3. การวางแผนเพื่อการเกษียณ

เงิน 5 ล้านบาทในวันนี้อาจดูเป็นจำนวนเงินที่มาก แต่ในอีก 30 ปีข้างหน้า มูลค่าที่แท้จริงของมันจะลดลงอย่างมหาศาลจากผลของเงินเฟ้อทบต้น ดังนั้น ผู้ที่ วางแผนเพื่ออิสรภาพทางการเงิน หรือการเกษียณจึงจำเป็นต้องคำนวณเป้าหมายโดยคำนึงถึงอัตราเงินเฟ้อ เพื่อให้แน่ใจว่าเงินที่เก็บออมไว้จะเพียงพอต่อการใช้ชีวิตในอนาคตได้อย่างแท้จริง

ตัวอย่างคำนวณง่ายๆ ให้เห็นภาพชัด

สมมติว่าคุณนำเงิน 100,000 บาท ไปฝากประจำ 1 ปี ได้รับอัตราดอกเบี้ย 2.0% ต่อปี (Nominal Interest Rate) ในขณะที่อัตราเงินเฟ้อของปีนั้นอยู่ที่ 3.5%

- เมื่อครบ 1 ปี (มุมมอง Nominal): คุณจะได้รับดอกเบี้ย 2,000 บาท ทำให้มีเงินในบัญชีรวมเป็น 102,000 บาท ตัวเลขเพิ่มขึ้นดูเหมือนเป็นเรื่องดี

- เมื่อครบ 1 ปี (มุมมอง Real): อัตราผลตอบแทนที่แท้จริงของคุณคือ 2.0% – 3.5% = -1.5% ซึ่งหมายความว่า แม้ตัวเลขเงินในบัญชีจะเพิ่มขึ้น แต่กำลังซื้อของเงินก้อนนั้นกลับลดลง 1.5% หรือเทียบเท่ากับเงิน 1,500 บาทได้หายไปจากกำลังซื้อเดิมของคุณ

จากตัวอย่างนี้จะเห็นว่าการฝากเงินในที่ที่ให้ผลตอบแทนต่ำกว่าอัตราเงินเฟ้อ คือการทำให้ความมั่งคั่งของเราลดลงอย่างช้าๆ โดยไม่รู้ตัว

โดยสรุปแล้ว การเข้าใจความแตกต่างระหว่าง Nominal และ Real Value คือทักษะทางการเงินที่จำเป็นสำหรับทุกคน มันช่วยให้เรามองทะลุตัวเลขที่เห็น ไปสู่มูลค่าที่แท้จริงที่ซ่อนอยู่ ทำให้สามารถวางแผนการออม การลงทุน และการใช้จ่ายได้อย่างมีประสิทธิภาพมากขึ้น อย่าปล่อยให้เงินเฟ้อกัดกินความมั่งคั่งของคุณไปเงียบๆ แต่จงใช้ความรู้นี้เพื่อตัดสินใจทางการเงินอย่างชาญฉลาดและบรรลุเป้าหมายที่วางไว้

คำถามที่พบบ่อย (FAQ)

1. Nominal GDP กับ Real GDP ต่างกันอย่างไร?

Nominal GDP คือมูลค่ารวมของสินค้าและบริการทั้งหมดที่ผลิตในประเทศโดยใช้ราคา ณ ปัจจุบันในการคำนวณ ส่วน Real GDP คือมูลค่าเดียวกันแต่มีการปรับผลของเงินเฟ้อออกไปแล้ว ทำให้ Real GDP เป็นตัวชี้วัดการเติบโตทางเศรษฐกิจที่แท้จริงได้ดีกว่า

2. ถ้าเงินเฟ้อติดลบ (Deflation) จะเกิดอะไรขึ้นกับมูลค่าเงิน?

ในภาวะเงินฝืดหรือ Deflation ราคาสินค้าและบริการโดยรวมจะลดลง ซึ่งจะทำให้ Real Value หรือกำลังซื้อของเงินเพิ่มขึ้น แม้จะดูเหมือนดี แต่ภาวะเงินฝืดมักเป็นสัญญาณของเศรษฐกิจที่ซบเซาอย่างรุนแรง เพราะคนจะชะลอการใช้จ่ายเนื่องจากคาดว่าของจะถูกลงอีกในอนาคต

3. เราจะป้องกันไม่ให้มูลค่าเงินที่แท้จริงลดลงได้อย่างไร?

วิธีที่ดีที่สุดคือการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนคาดหวังสูงกว่าอัตราเงินเฟ้อในระยะยาว เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ หรือสินทรัพย์อื่นๆ การถือเงินสดไว้เฉยๆ หรือฝากในบัญชีออมทรัพย์ที่ให้ดอกเบี้ยต่ำ จะทำให้กำลังซื้อลดลงเมื่อเวลาผ่านไป

4. อัตราดอกเบี้ยที่ธนาคารประกาศเป็น Nominal หรือ Real?

โดยทั่วไปแล้ว อัตราดอกเบี้ยที่สถาบันการเงินประกาศ ไม่ว่าจะเป็นดอกเบี้ยเงินฝากหรือเงินกู้ จะเป็น Nominal Interest Rate เสมอ หากต้องการทราบอัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) เราต้องนำอัตราดอกเบี้ยนั้นมาหักลบกับอัตราเงินเฟ้อที่คาดการณ์ด้วยตนเอง